Ставка транспортного налога: нет предела совершенству?

Каждый год, вспоминая о транспортном оброке, мы задаемся вопросом, какой на этот раз будет ставка транспортного налога, уже не надеясь на его отмену. Так кому и чем мы обязаны?

Для чего предназначен транспортный налог

С 2003 года в России был введен транспортный налог на зарегистрированные средства передвижения. Естественно, это не вызвало восторга у будущих налогоплательщиков, особенно установленные статьей 361 НК РФ ставки транспортного налога.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (800) 551-79-07. Это быстро и бесплатно!

Взамен гражданам обещали на собранные средства привести в порядок дороги. Однако Бюджетный кодекс РФ, не упоминая о целевом назначении транспортного налога, отнес его к доходам, целиком уходящим в региональный бюджет. А на что будут потрачены деньги, решают власти региона.

Кто устанавливает правила

Определяя основные характеристики транспортного налога, НК РФ оставляет детали на усмотрение опять-таки региональных властей. И какие детали! Именно региональные законы утверждают размер ставки транспортного налога, сроки оплаты, а также налоговые льготы. Правда, в рамках, установленных Налоговым кодексом РФ. Например, региональные законодатели не могут увеличить ставку транспортного налога более чем в 10 раз, что утешает, но не очень.

Кто платит

Налогоплательщиков все же указывает НК РФ. Кодекс обязывает платить транспортный налог физических и юридических лиц в том случае, если на них зарегистрировано какое-либо средство передвижения, подлежащее налогообложению, причем ставка транспортного налога напрямую зависит от вида и мощности зарегистрированного средства.

За что платит

Платить транспортный налог НК РФ предписывает за весь легковой, грузовой и пассажирский автотранспорт, включая средства передвижения на воздушной подушке и гусеничном ходу, водные суда, в том числе ведомые на буксире, и воздушный транспорт, зарегистрированные на налогоплательщика.

Исключение составляют легковушки, находящиеся в пользовании инвалидов, весельные и маломощные моторные лодки, промысловые и зарегистрированные в международном реестре суда, специализированный сельскохозяйственный автотранспорт, медицинская авиация, водный и воздушный транспорт, используемый для регулярных перевозок, морская буровая техника, а также средства передвижения федеральных исполнительных органов власти. Для этих объектов ставка транспортного налога будет нулевой.

Угнанные машины, лодки и прочие транспортные средства также снимаются с налогообложения при наличии у бывшего владельца подтверждающего документа.

Умножаем рубли на коэффициенты

Денежное произведение транспортного налога складывается из трех множителей – налоговой базы, ставки транспортного налога и повышающего коэффициента. Впрочем, если ваше транспортное средство стоит меньше трех миллионов рублей, о повышающем коэффициенте можете забыть.

+7 (800) 551-79-07 (Регионы РФ)

+7 (800) 551-79-07 (Москва)

+7 (800) 551-79-07 (Санкт-Петербург)

Это быстро и бесплатно!

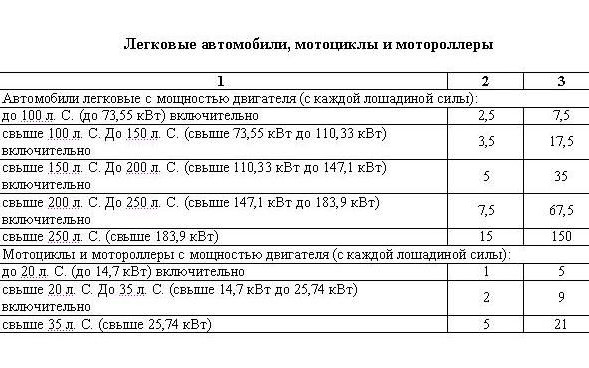

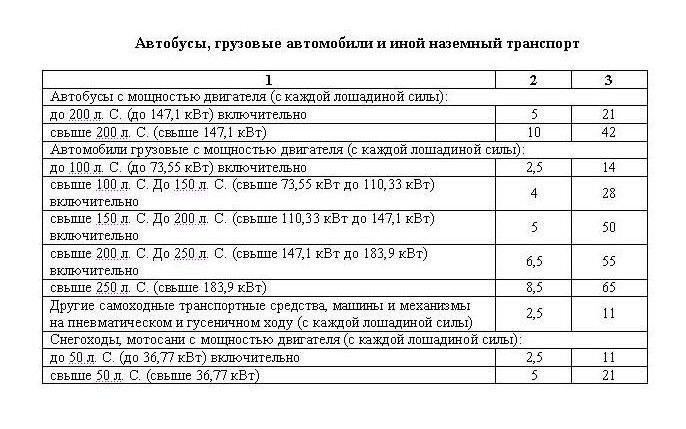

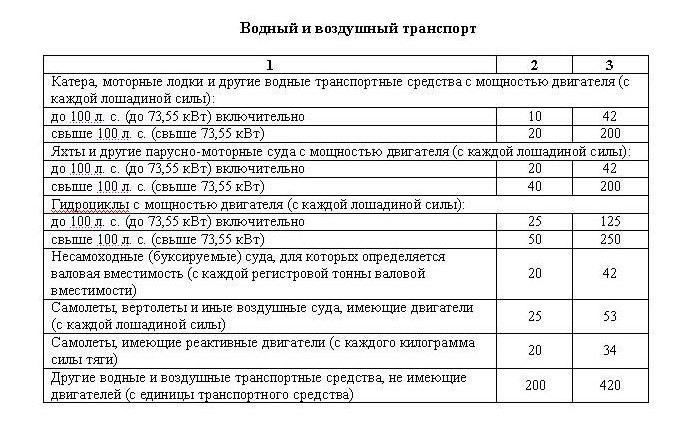

Значение этих множителей установлено Налоговым кодексом РФ, однако, как уже было сказано, региональные власти вправе установить свои ставки транспортного налога. Для примера сравним ставки НК РФ с теми, что утверждены на 2016 год властями Волгоградской области (1 – средство передвижения; 2 – налоговая ставка по НК РФ; 3 – ставка транспортного налога по закону Волгоградской области).

Как видим, кое-какие ставки уже выросли в 10 раз. Так есть ли предел?

Автор статьи: Анна Левшина

Редактор: Игорь Решетов

Как получить выплаты по ОСАГО в 2019 году

Новое в порядке выплат по ОСАГО 2019 года состоит в том, что подверглись коррекции размеры и сроки в

Выплаты по ОСАГО 2019г. Новый порядок действует с апреля 201

Объявленные ранее изменения порядка выплаты по ОСАГО 2019 в части страховых выплат начали действоват

Поддельные полисы ОСАГО

В Удмуртии через рассылку СМС торговали полисами ОСАГО по 1600 рублей. "При ДТП такие поддельные пол

Выплаты по ОСАГО виновнику ДТП законодательно исключаются, но ситуация далека от фатальности

Выплаты по ОСАГО виновнику ДТП законодательно исключаются, но ситуация далека от фатальности.

Выплаты по ОСАГО в 2019 году

Выплаты по ОСАГО в 2019 году. Больше всего изменений закон РФ об ОСАГО претерпел в 2014-2015 годах.

Бездействие роспотребнадзора

Федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека

Бухгалтерия и аудит

Какой процент составит налог на недвижимость по завещанию если эта недвижимость будет продаваться?

Возврат налогов

Здравствуйте. Подскажите, если мы в прошлом месяце оформили дачу на меня (по дарственной), а сейчас продаём эту дачу за 1,5 милл.руб. Сколько будет налоговый вычет с имущества (при продаже)?

Задолженности

Являюсь ИП. Хочу закрыть свою деят-ть и продать магазин(в собственности более 3 лет). Сколько и какие налоги я заплачу?

ИНН

Как найти адреса.проживание хозяев земельных участков для определение границ. Я хочу произвести межевание своего земельного.участка.

ИП

Здравствуйте. Приставы списали с карты 1900 рублей, при этом баланс на карте ушел в минус на 1000 рублей. Проверил, оказалось что за штраф, который уже давно оплачен. Что делать?

Кто не платит земельный налог в России

Кто не платит земельный налог в России об этом вы можете так же узнать в Федеральной налоговой службе, либо на портале Госуслуги

Налог

Как рассчитывается налог для ИП при продаже личного транспортного средства?

Налог на автомобиль подаренный

Здравствуйте! Моя родная сестра, гражданка Украины, получила в наследство от нашего отца автомобиль, который хочет подарить мне. Автомобиль она сняла с учета в ГАИ, получила транзитные номера. Нужно ли ей ставить автомобиль на учет на свое имя перед оформлением договора дарения? Нужно ли договор дар

Налог от продажи автомобиля

Многие люди сталкиваются после продажи автомобиля с проблемами связанными с налоговой. Продавая автомобиль они даже не предполагают, что в некоторых случаях необходимо будет за продажу платить налог.