Закон об ОСАГО действующая редакция с изменениями и судебной практикой

Федеральный закон от 25 апреля 2002 г. N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее - Закон об ОСАГО) стал основным инструментом регулирования важнейших процессов в нашем обществе. Речь идёт о ситуациях, при которых наступает ответственность за нанесения вреда третьим лицам с участием транспортных средств различного типа. В данный законодательный акт постоянно вносятся корректировки, отражающие мнение общества и правоведов в знаковых вопросах действующего правового регламента. Новый закон об ОСАГО 2019 года со всеми изменениями и уточнениями вступил в действие с 1 июля 2017 года.

Суть закона об обязательном страховании гражданской ответственности

- Этот законодательный акт описывает все ключевые понятия и основные процедуры, позволяющие защитить права пострадавших при аварии на дороге.

- Согласно положениям закона, виновные обязаны нести материальную ответственность в целях компенсации вреда, причинённого здоровью и собственности пострадавшей стороны.

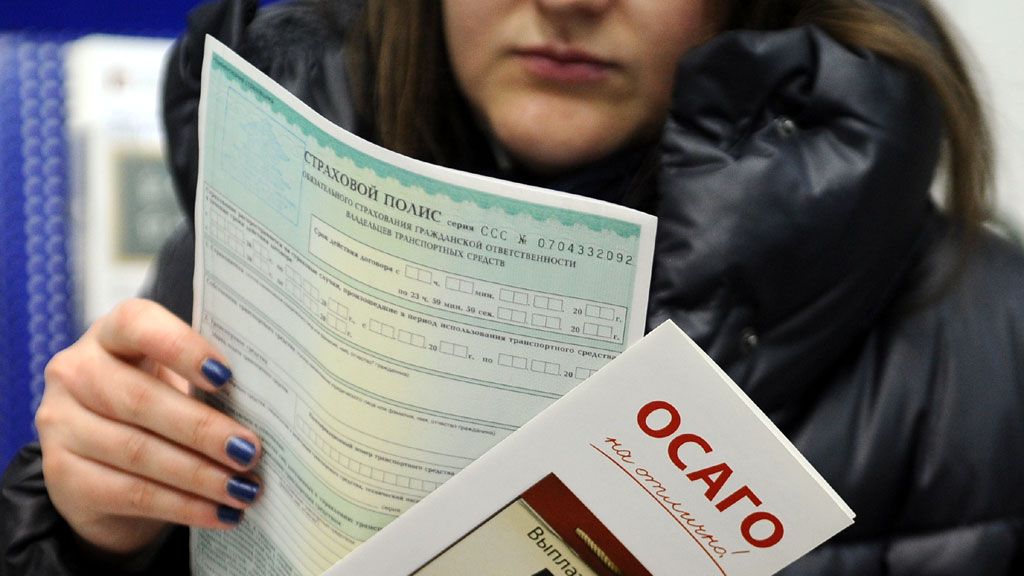

- Данная ответственность определена и ограничена специальным видом обязательного страхования, основным документом которого является полис ОСАГО.

Закон об обязательном страховании гражданской ответственности предписывает всем владельцам транспортных средств страховать существующие риски причинения вреда третьим лицам вне зависимости от материальных возможностей и желания. Эксплуатация транспорта на территории России без полисов ОСАГО запрещена.

Контроль над исполнением закона

Контролировать наличие полисов ОСАГО у водителей обязаны сотрудники дорожной полиции. Кроме того, при создании всеобщей базы данных страхователей этим вопросом станет заниматься отдельная государственная структура.

В этом году отсутствие полиса ОСАГО влечёт за собой наложение штрафа в размере 500 рублей. Просроченная страховка станет причиной применения штрафных санкций в размере 1000 рублей. Штраф за отсутствие водителя в страховом полисе составляет 500 рублей. Для приобретения полиса ОСАГО необходимо иметь на руках диагностическую карту технического состояния автомобиля.

В ближайшее время законодательные органы планируют значительное увеличение финансовой ответственности за нарушение в этой области, которые будут отражены в новой редакции Закона об ОСАГО.

Изменения 40-ФЗ об ОСАГО и перспективы дальнейшей эволюции

- Недавним важным изменением Закона об ОСАГО стала корректировка сроков осмотра представителями страховых компаний повреждённого автомобиля. Раньше страховщик мог проводить экспертизу повреждений в течение 5 дней с момента предоставления транспортного средства к осмотру. Новое положение обязывает страховую организацию проводить оценку ущерба в течение 5 дней с момента подачи заявления о ДТП страховщику.

- Одновременно был введён запрет на независимую экспертизу, которая зачастую проводилась в пользу одной из сторон. Документы с оценкой ущерба, созданные на основе самостоятельно организованной экспертизы, в настоящий момент не имеют юридической силы.

- Срок рассмотрения любых претензий владельцев транспортных средств, предъявляемых к страховым компаниям, увеличен с пяти дней до десяти.

- С 1 сентября срок действия полиса ОСАГО не может быть меньше одного календарного года.

- С мая 2017 года в России будет действовать натуральное возмещение по ОСАГО, которое коренным образом изменит ситуацию на рынке автострахования. Прямые денежные компенсации будут заменены перечислением денег на счета СТО, занимающиеся ремонтом повреждённых автомобилей. Список ремонтных мастерских, с которым страховая компания заключает договор, должен был опубликован на официальном сайте страховщика. Если предложенные сервисы по каким-то причинам не устраивают страхователя, то он может обратить в страховую компанию с аргументированным заявлением. Этот механизм вступил в силу 28 марта 2017 года, когда внесённые изменения были утверждены Президентом РФ В.В. Путиным.

- В этом году увеличены страховые выплаты по ОСАГО по Европротоколу, лимит которых теперь составит 100 000 рублей. Денежная компенсация при страховых случаях будет предоставляться, если счёт СТО превышает лимит в 400 000 рублей, а страхователь не желает доплачивать разницу из своего кармана. Финансовое возмещение также будет осуществляться:

- - при высоких рисках нарушения сроков ремонта (30 дней),

- - в случае невозможности восстановления аварийного транспортного средства,

- - при наличии дополнительных письменных соглашений на этот счёт между страхователем и страховщиком.

Дебаты вокруг статей нового Закона об ОСАГО продолжаются и в настоящее время. Причина разнообразных трений заключается в следующих позициях:

Дебаты вокруг статей нового Закона об ОСАГО продолжаются и в настоящее время. Причина разнообразных трений заключается в следующих позициях:

- недостаточная ответственность страховых компаний за выполнение своих обязательств;

- возможность двоякого толкования некоторых положений, которые не совсем точно определяют ситуации и понятия;

- высокая вероятность неадекватных выводов судебных инстанций, которые зачастую оказываются в трудно разрешимых правовых казусах;

- распространение поддельных полисов ОСАГО;

- необходимость доплаты за ремонт пострадавшего автомобиля «из кармана» пострадавшей стороны

Кроме перечисленных пунктов существует ещё ряд позиций, требующих дальнейшей доработки с учётом объективных реалий. Поэтому даже новая редакция Закона об ОСАГО однозначно будет подвергаться различным корректировкам в ближайшем будущем.

Так с 1 января 2017 года приобрести полис ОСАГО можно будет через интернет. Одновременно вступит в силу право регрессного требования страховой компании к лицу, причинившему вред в определённых Законом случаях. Особыми пунктами выделяется ответственность за умышленное предоставление недостоверных сведений при покупке электронного полиса ОСАГО, которое приводит к занижению стоимости страховки. В этом случае виновная сторона не только оплатит ремонт транспортного средства, но и возместит страховой компании разницу в страховом полисе.

Такая законодательная практика, по мнению экспертов, является нормальным явлением цивилизованного общества, желающего защитить права своих граждан в справедливом правовом поле. Специфика этого закона России заключается в неоднозначном отношении к исполнению положений законодательства, усложняемом многочисленными попытками страховых сообществ занизить или аннулировать свои обязательства. Принимаемые поправки к закону 40-ФЗ об обязательном страховании гражданской ответственности позволяют повышать эффективность данного законодательного акта.

С сайта zakonobosago.ru

Судебная практика и законодательство — ФЗ об ОСАГО

Указание Банка России от 06.04.2017 N 4347-У О внесении изменений в Положение Банка России от 19 сентября 2014 года N 431-П "О правилах обязательного страхования гражданской ответственности владельцев транспортных средств

"При возмещении в соответствии с пунктами 4.17.1 и 4.17.2 настоящих Правил причиненного потерпевшему вреда в натуре в случае нарушения срока проведения восстановительного ремонта поврежденного транспортного средства страховщик за каждый день просрочки уплачивает потерпевшему неустойку (пеню) в размере 0,5 процента от определенной в соответствии с Федеральным законом "Об обязательном страховании гражданской ответственности владельцев транспортных средств" суммы страхового возмещения, но не более суммы такого возмещения.

Банка России от 26.04.2017 N ИН-015-53/18 "О порядке возмещения причиненного вреда в натуре в связи с вступлением в силу Федерального закона от 28.03.2017 N 49-ФЗ "О внесении изменений в Федеральный закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (далее - Закон об ОСАГО) предусматривает два способа предъявления потерпевшим (выгодоприобретателем) требования о возмещении вреда, причиненного его имуществу:

Приказ Росмолодежи от 14.04.2017 N 107 "Об утверждении системы ключевых показателей реализации государственной молодежной политики органами исполнительной власти субъектов Российской Федерации на 2017 год"

Федеральный закон "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (ОСАГО) N 40-ФЗ от 25.04.2002 (в случае ДТП);

Коллективный договор;

Выплата страховых компенсаций в рамках Закона Российской Федерации от 27.11.1992 N 4015-1 "Об организации страхового дела в Российской Федерации" и Гражданского кодекса Российской Федерации (в случае иного страхования);

Постановление Конституционного Суда РФ от 10.03.2017 N 6-П "По делу о проверке конституционности статьи 15, пункта 1 статьи 1064, статьи 1072 и пункта 1 статьи 1079 Гражданского кодекса Российской Федерации в связи с жалобами граждан А.С. Аринушенко, Г.С. Бересневой и других"

Принятый в целях дополнительной защиты права потерпевших на возмещение вреда, причиненного их жизни, здоровью или имуществу при использовании транспортных средств иными лицами, Федеральный закон от 25 апреля 2002 года N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" обязывает владельцев транспортных средств на условиях и в порядке, установленных данным Федеральным законом и в соответствии с ним, страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств (пункт 1 статьи 4), и одновременно закрепляет в качестве одного из основных принципов недопустимость использования на территории России транспортных средств, владельцы которых не исполнили установленную данным Федеральным законом обязанность по страхованию своей гражданской ответственности (абзац четвертый статьи 3). Обязанность владельцев транспортных средств осуществлять обязательное страхование своей гражданской ответственности вытекает также из пункта 3 статьи 16 Федерального закона от 10 декабря 1995 года N 196-ФЗ "О безопасности дорожного движения".

Положение Банка России от 16.11.2016 N 558-П О правилах формирования страховых резервов по страхованию иному, чем страхование жизни

учетная группа 4 "Страхование гражданской ответственности владельцев транспортных средств в рамках международных систем страхования гражданской ответственности владельцев транспортных средств, участником которых является профессиональное объединение страховщиков, действующее в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; 2003, N 26, ст. 2566; 2005, N 1, ст. 25; N 30, ст. 3114; 2006, N 48, ст. 4942; 2007, N 1, ст. 29; N 49, ст. 6067; 2008, N 30, ст. 3616; N 52, ст. 6236; 2009, N 1, ст. 17; N 9, ст. 1045; N 52, ст. 6420, ст. 6438; 2010, N 6, ст. 565; N 17, ст. 1988; 2011, N 1, ст. 4; N 7, ст. 901; N 27, ст. 3881; N 29, ст. 4291; N 49, ст. 7040; 2012, N 25, ст. 3268; N 31, ст. 4319, ст. 4320; 2013, N 19, ст. 2331; N 30, ст. 4084; 2014, N 30, ст. 4224; N 45, ст. 6154; 2015, N 48, ст. 6715; 2016, N 22, ст. 3094; N 26, ст. 3883; N 27, ст. 4293) (далее - Федеральный закон от 25 апреля 2002 года N 40-ФЗ);

Приказ МВД России от 14.11.2016 N 727 Об утверждении Административного регламента Министерства внутренних дел Российской Федерации исполнения государственной функции по осуществлению федерального государственного надзора в области безопасности дорожного движения в части соблюдения осуществляющими деятельность по эксплуатации транспортных средств, выполняющими работы и предоставляющими услуги по техническому обслуживанию и ремонту транспортных средств юридическими лицами и индивидуальными предпринимателями и гражданами - участниками дорожного движения требований законодательства Российской Федерации, правил, стандартов, технических норм и иных нормативных документов в области обеспечения безопасности дорожного движения к конструкции и техническому состоянию находящихся в эксплуатации автомототранспортных средств и предметов их дополнительного оборудования, изменению их конструкции, перевозкам пассажиров и грузов

Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; N 52, ст. 5132; 2003, N 26, ст. 2566; 2005, N 1, ст. 25; N 23, ст. 2311; N 30, ст. 3114; N 48, ст. 4942; 2007, N 1, ст. 29; N 49, ст. 6067; 2008, N 20, ст. 2258; N 30, ст. 3616; N 52, ст. 6236; 2009, N 1, ст. 17; N 9, ст. 1045; N 52, ст. 6420, 6438; 2010, N 6. ст. 565; N 17, ст. 1988; 2011, N 1, ст. 4; N 7, ст. 901; N 27, ст. 3881; N 29, ст. 4291; 2012, N 25, ст. 3268; N 31, ст. 4319, 4320; N 53, ст. 7592; 2013, N 19, ст. 2331; N 30, ст. 4084; 2014, N 30, ст. 4224; N 45, ст. 6154; 2015, N 48, ст. 6715; 2016, N 22, ст. 3094; N 26, ст. 3883.

Собрание законодательства Российской Федерации, 2002, N 18, ст. 1720; N 52, ст. 5132; 2003, N 26, ст. 2566; 2005, N 1, ст. 25; N 23, ст. 2311; N 30, ст. 3114; N 48, ст. 4942; 2007, N 1, ст. 29; N 49, ст. 6067; 2008, N 20, ст. 2258; N 30, ст. 3616; N 52, ст. 6236; 2009, N 1, ст. 17; N 9, ст. 1045; N 52, ст. 6420, 6438; 2010, N 6. ст. 565; N 17, ст. 1988; 2011, N 1, ст. 4; N 7, ст. 901; N 27, ст. 3881; N 29, ст. 4291; 2012, N 25, ст. 3268; N 31, ст. 4319, 4320; N 53, ст. 7592; 2013, N 19, ст. 2331; N 30, ст. 4084; 2014, N 30, ст. 4224; N 45, ст. 6154; 2015, N 48, ст. 6715; 2016, N 22, ст. 3094; N 26, ст. 3883.

Приказ Минфина России от 07.12.2016 N 230н "О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 г. N 65н"

Субвенции на выплату инвалидам компенсаций страховых премий по договорам обязательного страхования гражданской ответственности владельцев транспортных средств в соответствии с Федеральным законом от 25 апреля 2002 года N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств"

Приказ Минздрава России от 28.03.2013 N 166 (ред. от 14.08.2019) "Об осуществлении бюджетных полномочий администратора доходов федерального бюджета подведомственными Министерству здравоохранения Российской Федерации федеральными казенными учреждениями" (вместе с "Порядком осуществления бюджетных полномочий администратора доходов федерального бюджета подведомственными Министерству здравоохранения Российской Федерации федеральными казенными учреждениями")

Федеральный закон от 25.04.2002 N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств";

Правила обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденные постановлением Правительства РФ от 07.05.2003 N 263

Указание Банка России от 14.11.2016 N 4192-У О внесении изменений в Положение Банка России от 19 сентября 2014 года N 431-П "О правилах обязательного страхования гражданской ответственности владельцев транспортных средств

"Страховой полис обязательного страхования выдается страховщиком страхователю, обратившемуся с заявлением о заключении договора обязательного страхования и, если это предусмотрено Федеральным законом "Об обязательном страховании гражданской ответственности владельцев транспортных средств" или настоящими Правилами, представившему иные документы, а также исполнившему обязанность по оплате страховой премии, незамедлительно после осуществления указанных действий. При заключении договора обязательного страхования со страхователем, являющимся юридическим лицом, страховой полис обязательного страхования может быть выдан в ином порядке, определенном соглашением между таким страхователем и страховщиком.".

С сайта legalacts.ru

В этой статье вы узнали, что такое закон об осаго. Если у вас возникли вопросы и проблемы, требующие участие юристов, то вы можете обратиться за помощью к специалистам информационно-правового портала «Шерлок».

Редактор: Игорь Решетов

Грин карта на автомобиль: Что такое Грин карта на авто и для чего она нужна

Грин карта на автомобиль – это полис страхования автогражданской ответственности, необходимый для по

Суброгация как замена лица без изменения обязательства

Понятие суброгации относится к сфере имущественного страхования. Это естественное развитие отношений

Что такое обязательное медицинское страхование?

Что такое обязательное медицинское страхование? Для чего нужно оформлять полис обязательного медицин

Что такое добровольное медицинское страхование?

Что такое добровольное медицинское страхование, его отличительные особенности и необходимые документ

Бенефициарий в страховании: кто это такой

Бенефициарий в страховании — кто может им быть? Основные моменты. Как смотрит на этот вопрос закон

Вернуть свой автомобиль?

В наше время значительно выросло количество автомобилей на дорогах, так же выросло и число угонщиков автомобилей. Так же возросли критерии наложения взыскания с автовладельцев и количество мошенников пытающихся обманным путем заполучить ваш автомобиль как защитить и вернуть автомобиль Вы можете узн

Автомобильный реестр залогов

Здравствуйте! На открытом аукционе приобрел автомобиль , который в залоге у банка. Как снять судебный запрет на регистрационные сведения? Спасибо.

Автомойка

Отвез машину в автомойку, ждал целый час. Когда пришел, увидел на бампере царапины. Работники сказали что так и было. Хотя я до автомойки проверял и их там не было. Что мне теперь делать?

Автосалон не возвращает предоплату за автомобиль

Обычно эта процедура происходит прямо в месте расположения автосалона, когда покупатель высказал свое желание вернуть предоплату за автомобиль в автосалоне. Человеку представляют для заполнения имеющиеся в автосалоне бланки соответствующих заявлений.

Автосалон не возвращает предоплату:

Вернуть денежные средства, конечно же можно. Для этого необходимо собрать документы и написать заявление на расторжение договора с автосалоном...

Автосалоны официальных дилеров

Как вернуть автомобиль в автосалон официального дилера, купленный со скидкой по утилизации?

Автосервисы в Москве

Я сдал в автосервис в Москве автомобиль с целью проведения диагностики и устранения несложной неисправности. Уронили машину с подъмника и разбили. Что делать?

Автострахование

На стоянке, в мое отсутствие, произошло ДТП с участием моего ТС, приведшее к повреждениям

Автотранспорт

Такая ситуация,родители мужа купили ему машину,половину суммы наличными было у них,половину свекор взял в кредит,машина куплена за наличный расчет.

Автошкола

При обучении на автодроме наехала на столб,помяла бампер,разбита фара. В машине была одна, инструктор наблюдал со стороны.